چرا مجلس به منابع جدید بودجه «نه» گفت؟

مالیات ارزشافزوده از نگاه کارشناسی

آیا در شرایط تشدید فشارهای معیشتی و تداوم کسریبودجه مزمن دولت، سیاست مالیاتی میتواند به ابزاری برای ایجاد تعادل میان درآمدهای عمومی و توان اقتصادی مردم تبدیل شود؟ مالیات بر مصرف و بهویژه مالیات ارزشافزوده، در سالهای اخیر نهتنها بهعنوان یکی از پایدارترین منابع تامین مالی دولت مطرح بوده، بلکه در نقطه تلاقی سه دغدغه اساسی یعنی حفظ معیشت مردم، حمایت از تولید و تامین مالی غیرتورمی بودجهعمومی قرارگرفتهاست.

طرح افزایش نرخ مالیات ارزشافزوده در لایحه بودجه۱۴۰۵ و مخالفت با اجرای آن،بار دیگر این پرسش کلیدی را در کانون توجه قرار داد که آیا مالیات بر مصرف میتواند همزمان عدالت مالیاتی، شفافیت اقتصادی و ثبات بودجهای را محقق کند یا در شرایط رکود و فشارهای معیشتی، خود به عاملی برای تشدید نابرابری و افزایش تورم بدل میشود؟

در همین چارچوب، «دنیایاقتصاد» با گفتوگو با جمعی از نمایندگان مجلس شورایاسلامی از کمیسیونهای اقتصادی و برنامه و بودجهو همچنین با نظرخواهی از چندتن از کارشناسان حوزه اقتصاد و مالیات، به بررسی همهجانبه ابعاد مختلف مالیات بر مصرف، چرایی تمرکز دولت بر اخذ مالیات از انتهای زنجیره مصرف و دلایل رد افزایش دودرصدی نرخ مالیات ارزشافزوده در بودجه۱۴۰۵ پرداخته است. همچنین در این گزارش، فلسفه وضع و کارکرد مالیات ارزشافزوده، تجربه و مقایسه ایران با کشورهای مختلف جهان در اجرای این پایه مالیاتی و مزایای مالیات بر مصرف از منظر پایداری درآمدهای دولت، کاهش فرار مالیاتی، ارتقای شفافیت اقتصادی و حمایت غیرمستقیم از تولید، از سوی صاحبنظران و کارشناسان تشریح و تحلیل شدهاست.

مالیات بر مصرف، محور درست مالیات

جعفر قادری، نایبرئیس کمیسیون اقتصاد درخصوص مالیات ارزشافزوده بر بخش مصرف تاکید کرد: در نظام وصول مالیات، مجموعهای از اصول بنیادین وجود دارد که رعایت آنها نقش تعیینکنندهای در تحقق عدالت مالیاتی و کارآیی اقتصادی ایفا میکند. یکی از مهمترین این اصول، انتقالبار مالیاتی از بخش تولید به حوزه مصرف است؛ رویکردی که با اصلعدالت مالیاتی و معیار «توانایی پرداخت» همخوانی دارد و از این منظر، قابلدفاع و منطقی است.

چنین ساختاری، از یکسو مانع تضعیف انگیزههای تولید میشود و از سوی دیگر، زمینه را برای هدایت فعالان اقتصادی به سمت فعالیتهای مولد فراهم میکند. بهعبارت دیگر، زمانیکه مالیات از تولید اخذ نشود، سرمایهگذاری و تولید نهتنها آسیب نمیبینند، بلکه تقویت نیز میشوند. از منظر مدیریت الگوی مصرف نیز مالیات بر مصرف میتواند نقش تنظیمگر ایفا کند؛ بهویژه در بخشهایی که مصرف بالاست و کاهش آن یک ضرورت اقتصادی یا اجتماعی محسوب میشود.

در چنین شرایطی، ابزار مالیاتی به ایجاد تعادل در مصرف و اصلاح رفتار مصرفکنندگان کمک میکند. در ادامه باید گفت که انواعی از مالیاتها، از جمله مالیات بر مصرف کالا، معمولا آسیب مستقیمی به تولید وارد نمیکنند و از منظر عدالت اجتماعی و کارآیی اقتصادی، کاملا قابلتوجیه هستند. از سوی دیگر، زمانیکه اشخاص حقیقی و حقوقی موظف میشوند اطلاعات مربوط به پایههای مالیاتی خود را ارائه کنند، این امر به دولت امکان میدهد جریان نقلوانتقال درآمدها و داراییها را بهصورت دقیقتری رصد کند. عدماخذ مالیات از تولید، بهطور طبیعی افراد را به سمت فعالیتهای تولیدی سوق میدهد و الزام به نگهداری حسابها و ثبت اطلاعات مالی نیز به افزایش شفافیت مالیاتی کمک میکند.

در حال حاضر، در ایران بخشها و فعالیتهایی وجود دارد که امکان اخذ مالیات از آنها فراهم نیست؛ برای مثال، مالیات بر سود سپردهها یا مالیات بر درآمد بخش کشاورزی. در چنین شرایطی، مالیات بر مجموع درآمد میتواند بهعنوان یک پایه مالیاتی جدید مطرح شود؛ پایهای که ضمن گسترش دامنه مالیاتستانی، فشار مضاعفی بر بخشهای تولیدی، سپردهگذاری و برخی فعالیتهای اقتصادی وارد نکند.

چرا مالیات روی میز مصرفکننده است؟

«دنیایاقتصاد» جهت درک بهتر این موضوع که چرا مالیات نباید بر تولید وضع شود و مصرفکننده نهایی باید مالیات پرداخت کند با جبار کوچکینژاد، عضو کمیسیون برنامه و بودجهبه گفتوگو پرداخت.

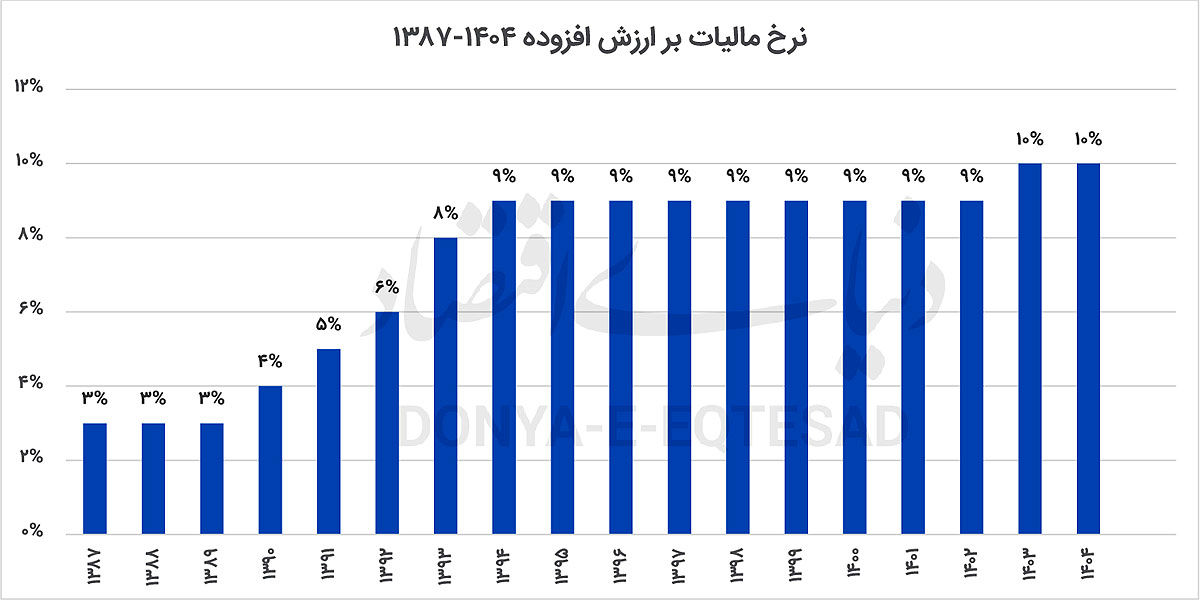

کوچکی نژاد در اینباره گفت: «مالیات بر مصرف یکی از اصلیترین منابع درآمد دولت است. در حال حاضر، از مالیات ارزشافزوده ۱۰درصدی که از مصرفکنندگان دریافت میشود، بخشی از آن به همسانسازی حقوق بازنشستگان اختصاص دارد و بخشهایی نیز به حوزههای سلامت، واحدهای آموزشی، ورزش جوانان و آموزشوپرورش تخصیص مییابد؛ باقی درآمد نیز در اختیار دولت قرار میگیرد. در لایحه بودجه۱۴۰۵ پیشنهاد شد که این نرخ از ۱۰درصد به ۱۲درصد افزایش یابد، اما با مخالفت دولت مواجه شد و این تغییر نهایی نشد.

مالیات ارزشافزوده، مالیاتی است که دولت برای تامین هزینههای جاری و انجام امور عمومی کشور وضع کردهاست و نکته اساسی در اجرای آن، اخذ از مصرفکننده نهایی است. دلیل این رویکرد آن است که در صورت اعمال مالیات بر تولیدکننده، تولیدکننده مجبور خواهدشد هزینه مالیات را بر قیمت کالاها بیفزاید که بهطور غیرمستقیمبار مالی بیشتری بر مصرفکننده وارد میکند، بنابراین مالیات ارزشافزوده باید از انتهای زنجیره مصرف دریافت شود تا هم عدالت مالیاتی رعایت شود و هم تولید آسیبی نبیند. دولت در تلاش است تا این رویکرد را بهصورت کامل اجرایی کند و مالیات ارزشافزوده را به شکلی دریافت کند که فشار مالی مستقیم بر تولیدکننده وارد نشود و منابع درآمدی پایدار برای تامین هزینههای عمومی ایجاد شود.

چرایی رد افزایش ۲درصدی مالیات ارزشافزوده

از سوی دیگر مساله مهمی که باید به آن پرداخته شود این است که چرا مالیات ارزشافزوده در لایحه بودجه۱۴۰۵ از ۱۰درصد به ۱۲درصد رسیدو سپس توسط دولت رد شد.

در اینخصوص باید به سخنان مجید دوستعلی، عضو کمیسیون برنامه و بودجهنگاهی انداخت. او درخصوص چرایی رد افزایش ۲درصدی مالیات تاکید کرد: «در لایحه بودجهسال۱۴۰۵ پیشنهاد شده بود که نرخ مالیات ارزشافزوده از ۱۰درصد به ۱۲درصد افزایش یابد. هدف این افزایش، جمعآوری منابع مالی برای تامین کالابرگ و حمایت از معیشت مردم عنوانشده بود، با این حال پس از بررسیهای کمیسیون تلفیق، مشخص شد که این افزایش دودرصدی، بهجای ایجاد منافع موردنظر، میتواند فشار اقتصادی بر جامعه را تشدید کند.

مساله اصلی در این بود که افزایش مالیات از ۱۰ به ۱۲درصد، مستقیما قیمت کالاها را بالا میبرد و این موضوع، حتی با ارائه کالابرگ به مردم، نمیتوانست تاثیر منفی گرانی را جبران کند، در نتیجه، کمیسیون تلفیق با درنظرگرفتن آثار تورمی این تصمیم، با افزایش نرخ مالیات ارزشافزوده مخالفت کرد. بررسیهای کارشناسی نشان داد که این افزایش، علاوهبر فشار به مصرفکننده نهایی، نقض غرض حمایت از اقشار آسیبپذیر جامعه بود.

دغدغه اصلی دولت، معیشت مردم

دوست علی در ادامه سخنان خود افزود: «در شرایطی که اقتصاد کشور از ثبات نسبی برخوردار باشد و درآمد افراد جامعه به حد کافی باشد، مالیات بر مصرف میتواند ابزاری موثر برای عدالت اجتماعی و شفافیت درآمدی دولت باشد، اما در شرایط فعلی، با توجه به فشار اقتصادی و مشکلات معیشتی مردم، افزایش مالیات عملا بهجای حل مشکل، فشار بیشتری بر خانوارها وارد میکرد و هدف اولیه یعنی حمایت از معیشت محقق نمیشد.

به این ترتیب، تصمیم کمیسیون تلفیق و مجلس بر حفظ نرخ ۱۰درصد مالیات ارزشافزوده با هدف کاهش فشار بر مصرفکننده و جلوگیری از افزایش غیرضروری قیمت کالاها اتخاذ شد. این تصمیم، نمونهای از توجه قانونگذار به توازن میان درآمدهای دولت و توان اقتصادی مردم است و نشان میدهد که سیاستگذاری مالیاتی نهتنها باید به عدالت و شفافیت توجه کند، بلکه نقش مهمی در ثبات اقتصادی و معیشت جامعه دارد.»

افزایش VAT راهکار ضدتورمی کسریبودجه

اما در ادامه محمدحسین عزیزیان، کارشناس اقتصادی و مالیات در یادداشتی کسریبودجه مزمن ایران را ناشی از استقراض تورمزا میداند و افزایش نرخ مالیات ارزشافزوده (VAT) را راهکاری پایدار، سریع و ضدتورمی برای جبران آن معرفی میکند. مزایای VAT مانند شفافیت، کاهش فرار مالیاتی، حفظ سرمایهگذاری و پایداری درآمدی را برجسته کرده و چالشهای آن (تنازلیبودن و کاهش تقاضا) را با سیاستهای مکمل قابلخنثی میداند.

در نهایت، وضعیت VAT ایران را ضعیف (نرخ و سهم پایین از GDP نسبت به جهان) ارزیابی کرده و افزایش نرخ آن را همراه با اصلاحات ساختاری نظام مالیاتی توصیه میکند. عزیزیان در اینباره میگوید: در ایران، هرساله شاهد بروز کسریبودجه قابلتوجه دولت هستیم. منظور از کسریبودجه، آن بخش از بودجهعمومی مصوب است که از محل استقراض (عمدتا اوراق مالی اسلامی و استقراض از صندوق توسعه) تامین مالیشده، بهعلاوه شکافی که میان عملکرد منابع و مصارف بودجهوجود دارد و در چند سالاخیر در قالب اوراق مالی اسلامی مازاد بر مصوب بودجه، استقراض از صندوق توسعه و برخی روشهای استقراض غیرمستقیم از بانکمرکزی تامین شدهاست. تامین مخارج دولت از محل استقراض، روند پایداری نیست و در نهایت دولت مجبور است این بدهی انباشت شده را از طریق استقراض از بانکمرکزی یا انجام اصلاحات بودجهای نظیر افزایش درآمدهای مالیاتی تسویه کند.

درصورتیکه سیاستگذار برای تسویه اوراق منتشرشده در امروز، تصمیمگیرد در آینده از بانکمرکزی استقراض کند، این امر موجب تشدید تورم در امروز و فردا خواهدشد چراکه دولت علاوهبر اصلبدهی، باید سود اوراق خود را نیز در آینده پرداخت کند که موجب تشدید کسریبودجه و در نتیجه تشدید تورم میشود. به فرض رفتار عقلایی فعالان اقتصادی، انتظار آثار آتی این سیاست بر نقدینگی، میتواند به تشدید تورم امروز نیز منجر شود؛ این در حالی است که اگر سیاستگذار، مسیر اصلاحات مالیاتی را دنبال کند و تلاش کند کسریبودجه خود را به وسیله افزایش درآمدهای مالیاتی (یا بهصورت مشابه، از طریق کاهش مصارف دولت) مرتفع سازد، میتوان از آثار تورمی کسریبودجه جلوگیری کرد. لازمه افزایش درآمدهای مالیاتی، ساماندهی معافیتها، اصلاح برخی نرخهای مالیاتی و کاهش فرار مالیاتی از طریق هوشمندسازی نظام مالیاتی است.

سیاستگذار باید از بین گزینههای در دسترس با توجه به آثار جانبی، فرصت زمانی و توان اجرایی اولویتبندی کند تا به هدف در نظر گرفتهشده در برنامه هفتم پیشرفت دستیابد. یکی از راهکارهایی که در سالهای اخیر در قوانین و لوایح بودجهبرای پوشش کسریبودجه پیگیری شدهاست، افزایش نرخ مالیات ارزشافزوده است. شایان ذکر است صرف افزایش نرخ مالیاتارزشافزوده برای پوشش کسریبودجه دولت و کاهش وابستگی به نفت کافی نیست. در کنار این سیاست، اصلاحات ساختاری نظام مالیاتی نیز باید پیگیری شود. ازجمله میتوان به وضع مالیات بر مجموع درآمد، اصلاح نظام مالیات بر درآمد اشخاص حقوقی (شرکتها) و ایجاد زیرساخت هوشمند برای تسهیل تشخیص و وصول مالیات، اشاره کرد.

ویژگیهای مالیات ارزشافزوده

نظام مالیاتارزشافزوده ازجمله مالیاتهای مبتنیبر مصرف است و بهنوعی مالیات چندمرحلهای است که در هر مرحله از زنجیره تولید و توزیع، بر ارزشافزوده ایجادشده اعمال میشود. در نهایت،بار مالی این مالیات بر دوش مصرفکننده نهایی قرار میگیرد، اما در طول فرایند، بنگاههای اقتصادی نقش واسطهای در وصول و پرداخت آن ایفا میکنند (مالیات پرداختی توسط واحدهای اقتصادی به ایشان استرداد میشود.)، بنابراین میتوان گفت مالیاتارزشافزوده بهگونهای طراحی شدهاست که مالیات بر مصرف باشد، نه مالیات بر معاملات. این ساختار سبب میشود که نظام مالیاتی مبتنیبر ارزشافزوده نسبت به سایر انواع مالیاتها، ازجمله مالیات بر فروش یا مالیات بر درآمد، از شفافیت، قابلیت ردیابی و کارآیی بیشتری برخوردار باشد.

مبانی نظری و ساختار اجرایی مالیاتارزشافزوده بهگونهای است که ظرفیت درآمدی این پایه مالیاتی در مقایسه با سایر پایههای مالیاتی بیشتر بوده و در بازه زمانی کمتری قابلاستحصال است. از مزایای کلان این پایه مالیاتی میتوان به موارد زیر اشاره کرد:

عدمکاهش بازدهی سرمایهگذاری: مالیاتارزشافزوده، از درآمد ناشی از سرمایهگذاری مالیاتی اخذ نمیکند به همین دلیل موجب کاهش بازدهی سرمایهگذاری نخواهد شد. این مساله باعث میشود نرخ سرمایهگذاری در بلندمدت کاهش نیافته و به نسبت مالیات بر درآمد اشخاص یا مالیات بر شرکت، تاثیر کمتری بر کاهش رشد اقتصادی خواهد داشت.

پایداری و قابلیت پیشبینی درآمدی: ازآنجاکه مصرف معمولا نسبت به تولید و درآمد نوسانات کمتری دارد، مالیاتارزشافزوده منبعی پایدار برای دولتها محسوب میشود. در بسیاری از کشورها، این مالیات بخش قابلتوجهی از بودجهعمومی را تامین میکند.

کاهش فرار مالیاتی و گسترش شفافیت: سازوکار اعتباری مالیاتارزشافزوده (یعنی کسر مالیات پرداختی در مراحل قبلی از مالیات دریافتی در مرحله بعد) باعث میشود بنگاهها برای دریافت اعتبار مالیاتی، تراکنشهای خود را بهصورت رسمی ثبت کنند. این امر زنجیره مبادلات اقتصادی را شفافتر کرده و زمینه فرار مالیاتی را کاهش میدهد.

سازگاری با تجارت بینالملل: در نظام مالیاتارزشافزوده، صادرات معمولا از پرداخت مالیات معاف است (بهدلیل اصلمقصد)، درحالیکه واردات مشمول مالیات میشود. این ویژگی موجب میشود که رقابتپذیری کالاهای داخلی در بازارهای بینالمللی حفظ شود.

در نقطه مقابل، دو چالش اصلی درخصوص مالیات بر مصرف میتوان برشمرد. اول، کاهش تولید کالاهای پرکشش. هرچه کالا و خدمات حساسیت بیشتری نسبت به قیمت داشته باشند، اخذ مالیات بر مصرف آثار بیشتری در میزان تقاضای خانوار خواهد داشت، بنابراین این مالیات با کاهش تقاضا، به کاهش تولید بهینه این اقلام منجر میشود. در اینخصوص میتوان به خدمات رستورانی، گردشگری، سرگرمی، فرهنگی و... اشاره کرد. شایان ذکر است بسیاری از اقلامی که حساسیت کمتری نسبت به تغییرهای قیمتی دارند، در گروه کالای اساسی قرار میگیرند که با توجه به سهم این اقلام در سبد خانوار کمدرآمد، تکیه فشار مالیاتی بر آنها عملا ممکن نیست.

دوم، تنازلی بودن. دیگر چالشی که برای مالیات بر مصرف ذکر میشود، تنازلیبودن یا نرخ موثر بیشتر آن در اصابت به دهکهای پایین درآمدی در مقایسه با دهکهای بالای درآمدی است. از جاییکه انتظار میرود نرخ پسانداز در دهکهای بالای درآمدی بیشتر از دهکهای پایین درآمدی باشد، میتوان گفت مصرف دهکهای بالای درآمدی سهم کمتری از کل درآمد را در مقایسه با دهکهای پایین به خود اختصاص خواهد داد. این تفاوت در الگوی مصرف، موجب تفاوت در اصابت مالیاتارزشافزوده به دهکهای درآمدی خواهدشد. میتوان گفت در یک نظام مالیاتارزشافزوده که هیچ معافیتی برای آن در نظر گرفته نشدهاست، نسبت مالیات بر مصرف پرداختی به نسبت کل درآمد اشخاص، در دهکهای بالای درآمدی کمتر از دهکهای پایین درآمدی خواهد بود.

البته در ادبیات اقتصادی بحث میشود که از جاییکه مالیات بر مصرف تنها سیاست اعمالی توسط دولتها نیست و این مالیات در عمل معمولا در کنار سیاستهای دیگری مانند مالیات بر درآمد اشخاص (یک مالیات تصاعدی) یا حمایتهای دولت از اقشار ضعیف اجرایی میشود، بنابراین در مجموع این سیاست بیتردید به آثار منفی بازتوزیعی منجر نخواهد شد. همچنین میتوان نشان داد الگوی بیان شده (تنازلیبودن مالیاتارزشافزوده) درصورتیکه نسبت مالیاتارزشافزوده پرداختی نسبت به کل مخارج خانوار در نظر گرفته شود، دیگر لزوما صادق نیست.

مالیات ارزشافزوده در جهان

تاریخچه اجرای مالیاتارزشافزوده به اواخر دهه ۱۹۶۰ میلادی بازمیگردد. اروگوئه و برزیل اولین کشورهای درحالتوسعه بودند که یک نظام جامع مالیاتارزشافزوده (یعنی نظامی که خردهفروشان را نیز دربرمیگیرد) را اجرایی کردند. بررسیها نشان میدهد استفاده از مالیاتارزشافزوده، در سالهای اخیر رواج گستردهای در جهان یافتهاست، بهطوریکه براساس گزارش سازمان همکاریهای اقتصادی و توسعه، در سال۲۰۲۴، ۱۷۵ کشور دنیا از این پایه مالیاتی استفاده کردهاند. استفاده از این پایه مالیاتی در ۳ دهه اخیر رشد فزایندهای داشته و بسیاری از کشورهای دنیا نسبت به پیادهسازی آن اقدام کردهاند.

علاوهبر گسترش رواج مالیاتارزشافزوده، شاهد افزایش سهم آن از کل درآمدهای مالیاتی کشورهای مختلف نیز هستیم. طبق گزارش سازمان همکاریهای اقتصادی و توسعه، سهم مالیاتارزشافزوده از کل درآمدهای مالیاتی اخذ شده در کشورهای مورد بررسی، روند افزایشی داشته و از ۲درصد در سال۱۹۶۵ به ۲۱درصد در سال۲۰۲۲ افزایش یافتهاست. این شکل بیانگر استقبال کشورهای مختلف به سمت استفاده از مالیاتارزشافزوده در سبد مالیاتستانی است.

این روند در کشورهای درحالتوسعه تشدید میشود؛ برای مثال نسبت مالیاتارزشافزوده به کل مالیاتها در برخی کشورها مانند شیلی و کلمبیا در سال۲۰۲۲ به بیش از ۳۰درصد رسیده است. در ترکیه و مکزیک نیز این نسبت بهترتیب ۲۴ و ۲۵درصد است. در این کشورها، مالیاتارزشافزوده بهعنوان یک ابزار کلیدی در اصلاح نظام مالیاتی و کاهش وابستگی به منابع غیرمالیاتی موردتوجه قرارگرفتهاست. این کشورها، تلاش دارند با افزایش مالیاتارزشافزوده، درآمدهای پایدار و غیرنفتی خود را تقویت کنند.

مالیات ارزشافزوده در ایران

مقایسه نسبت مالیاتارزشافزوده به تولید ناخالص داخلی کشور در ایران و کشورهای عضو سازمان همکاری اقتصادی و توسعه حاکی از اختلاف زیاد وصول درآمد از محل این پایه مالیاتی به نسبت اندازه اقتصاد میان ایران و سایر کشورها است. در شکل نسبت مالیاتارزشافزوده (اعم از سهم دولت، شهرداریها و سلامت) به تولید ناخالص داخلی برای ایران و تعدادی از کشورهای عضو سازمان همکاریهای اقتصادی و توسعه نشان داده شده است. حتی اگر سقف تاریخی این نسبت برای ایران را درنظر بگیریم (3.6درصد در سال۱۳۹۴) همچنان اختلاف وضعیت ایران با متوسط کشورهای مذکور قابلتوجه است (3.6درصد در مقابل6.7درصد).

بررسی کشورهای مجری نظام مالیاتارزشافزوده نشان از آن دارد که فاصله قابلملاحظهای میان نرخ مالیاتارزشافزوده در ایران در مقایسه با سایر کشورها (حتی بسیاری از کشورهای منطقه) وجود دارد. بررسیها نشان میدهد نرخ مالیاتارزشافزوده در ایران از بسیاری از کشورهای همسایه نیز کمتر بوده و همچنین اختلاف معناداری با متوسط کشورهای عضو سازمان همکاریهای اقتصادی و توسعه دارد.

در لایحه بودجهسال۱۴۰۵، دولت درآمد هر واحددرصد افزایش نرخ مالیات ارزشافزوده را ۱۱۳هزارمیلیاردتومان پیشبینی کردهاست، بنابراین میتوان گفت در صورت افزایش نرخ مالیات ارزشافزوده، درآمد مالیاتی دولت بهصورت پایدار رشد چشمگیری خواهد یافت و این امر در کوتاهمدت امکان جبران بخش عمدهای از شکاف بودجهای را فراهم میکند، در نتیجه، دولت میتواند اتکا به منابع استقراضی و پایهپولی را کاهش داده و بهاینترتیب از افزایش بیرویه نقدینگی و تورم جلوگیری کند.

به فرض افزایش مقطعی قیمتها ناشی از اعمال این سیاست، اثر فوری این سیاست بر قیمتها اگرچه بهصورت یک جهش محدود میتواند نمایان شود، اما تداوم نخواهد داشت؛ برخلاف تامین مالی کسری از طریق خلق پول که به موجهای تورمی پیاپی میانجامد. در سناریویی که تمامی درآمد اضافی مالیات صرف کاهش کسری شود، تورم میانمدت کشور پایینتر از حالتی خواهد بود که این سیاست اجرا نشود. به بیان دیگر، سیاست پیشنهادی در مجموع تاثیری ضدتورمی در افق چندساله برجای خواهد گذاشت و از این منظر به ثبات اقتصادی کمک میکند.

نهایتا باید اشاره کرد علاوهبر اصلاحات مذکور، نظام مالیاتی در ایران نیازمند اصلاحات ساختاری دیگری هست که ازجمله آنها میتوان به وضع مالیات بر مجموع درآمد، اصلاح نظام مالیات بر درآمد اشخاص حقوقی (شرکتها) و ایجاد زیرساخت هوشمند برای تسهیل تشخیص و وصول مالیات، اشاره کرد. با مقایسه نظام مالیاتی ایران و سایر کشورها میتوان دریافت در نظام مالیاتی ایران، برخلاف نظامهای مالیاتی استاندارد،بار مالیاتی بیشتر متوجه شرکتهای تولیدی است. این درحالی است که با استقرار مالیات بر مجموع درآمد در کنار ساماندهی و هدفمندکردن معافیت مالیاتی میتوانبار مالیاتی شرکتها را کاهش داد وبار مالیاتی را متوجه اشخاص حقیقی پردرآمد یا مشغول در فعالیتهای غیرمولد کرد.

هرکه بامش بیش، برفش بیشتر

مالیات ارزشافزوده، بهعنوان یک مالیات تصاعدی، نهتنها منبعی پایدار برای تامین درآمد دولت است، بلکه ابزاری کارآمد برای تحقق عدالت مالیاتی نیز محسوب میشود. این مالیات با توجه به سطح مصرف افراد،بار مالی را بهصورت متناسب توزیع میکند و در عین حال، با وجود نوسانات درآمد، ثبات و پایداری بودجهکشور را تضمین میکند.

دکتر سیاوش غیبی پور، کارشناس اقتصاد و مالیات در اینباره تاکید کرد: «در تعاریف دستهبندی مالیاتی، از لحاظ مفهومی، مالیات ارزشافزوده بهعنوان مالیات تصاعدی شناخته میشود؛ به این معنا که هرکس مصرف بیشتری دارد، مالیات بیشتری پرداخت میکند. این جمله دقیقا درست است و با آن ضربالمثل معروف فارسی همخوانی دارد که میگوید: «هر که بامش بیش برفش بیشتر.» این ویژگی از لحاظ عدالت و با توجه به جمعیت کشور، در تقریبا پانزدهسالی که این قانون از سال۱۳۸۷ اجرا شدهاست، آن را به یکی از بخشها و منابع موفق مالیاتی تبدیل کردهاست.

ما در دستهبندیها، مالیات را به سه گروه مالیات بر درآمد، مالیات بر ثروت و مالیات بر مصرف تقسیم میکنیم. ارزشافزوده به این معنا است که مالیات از مصرف گرفته میشود، چه کالا باشد و چه خدمات. برای مثال، کسی که بخواهد برج بسازد، آهن (بهعنوان کالای دارای مالیات) بیشتری مصرف میکند، درحالیکه کسی که خانه گلی و خشتی میسازد، آهن کمتری مصرف میکند یا اصلا مصرف نمیکند و کوچکترین مالیاتی شامل او نمیشود. این موضوع در خدمات نیز صادق است.»

گام بزرگ سازمان امور مالیاتی به سمت عدالت بیشتر

اخیرا خبری منتشرشده مبنیبر اینکه سازمان امور مالیاتی برای ۱۷۰ رستوران لوکس، سیستم پرداخت آنلاین ۸درصد مالیات ارزشافزوده را از طریق اتصال کارتخوان به سازمان اجرا کردهاست. غیبی پور در اینخصوص گفت: «این اقدام، در واقع، تنها یک تقدم زمانی ایجادکردهاست و از این حیث اقدام مثبتی بهشمار میرود. این بدان معناست که مالیات بهجای پرداخت آن در سه ماه بعد (یا شاید بیشتر)، در لحظه معامله پرداخت میشود.

این دقیقا همان چیزی است که ماده۱۰ قانون پیشبینی کرده و پیشرفتهترین شکل اجرای آن است. دلیل عدماجرای گستردهتر آن از ابتدا را باید ناشی از نبود سازوکارهای اجرایی، امکانات فنی و اتصال سراسری دانست. در نهایت، همه معاملات باید بهصورت آنلاین انجام شود. سازمان امور مالیاتی تاکنون این تاخیر را با جرایم (قابلبخشش و غیرقابلبخشش، مانند جریمه دوبرابر مالیات) جبران میکرد، اما باید توجه کرد که با آنلاینشدن کامل، این روند بهبود مییابد.

سه حلقه اصلی درگیر هستند: مصرفکننده (که تفاوتی برایش ندارد)، حلقه میانی (واسطه که نقدینگی برایش مهم است) و دولت (که با تورم و کسریبودجه، نیاز به دریافت زودهنگام دارد.) در نهایت، مصرفکننده و دولت آسیب نمیبینند و واسطه نیز تفاوت چندانی احساس نمیکند، زیرا در هر صورت باید مالیات را پرداخت کند، حال اگر با تاخیر انجام دهد که مشمول جریمه خواهدشد، بنابراین باید به این نکته توجه کرد که پرداخت بخشی از مالیات بهصورت آنی میتواند به نفع هر سه حلقه باشد. مصرف یک جریان دائمی است و نوسان کمتری نسبت به درآمد دارد. درآمد افراد معمولا در میانسالی بیشتر و در پیری کمتر است، اما مصرف همواره بهدلیل تورم و نوآوری صعودی است؛ به همین دلیل میتوان گفت که مالیات ارزشافزوده منبع پایداری برای دولت بهشمار میرود.»