نفوذ گسترده بلاکچین و رمزارزها در بازار سرمایه ایران؛

فرصتهای بورس دیجیتال

در میان داراییها دیجیتال، بیتکوین با ارزش بازاری نزدیک به ۲هزارمیلیارد دلار، حدود ۵۷درصد از کل ارزش بازار رمزارزها را به خود اختصاص دادهاست. جهش مثبت در قیمت این ابزار معاملاتی دیجیتال که ارزش آن را به بیش از ۱۲۰هزار دلار رسانده است، جذابیت آن را بهعنوان طلای دیجیتال در سبد سرمایهگذاری بازیگران بازارهای مالی بیشتر کردهاست. تحلیلگران پیشبینی میکنند ارزش بیتکوین در سال۲۰۲۶ به سطوح بالای ۱۲۵هزار دلار برسد، هرچند ریسکهایی مانند تغییرات سیاست پولی و نوسانات ذاتی بازار وجود دارد.

با توجه به این جهش قیمتی و اهمیتی که رمزارزها در بازار امروز پیدا کردهاند، بورس تهران در پژوهشی با عنوان «رمزارزها و حضور آنها در بورسهای اوراقبهادار»، به بررسی شکلگیری و روند این ابزارها در سالهای اخیر پرداخته است.

تحولات بازار دیجیتال در ایران و جهان

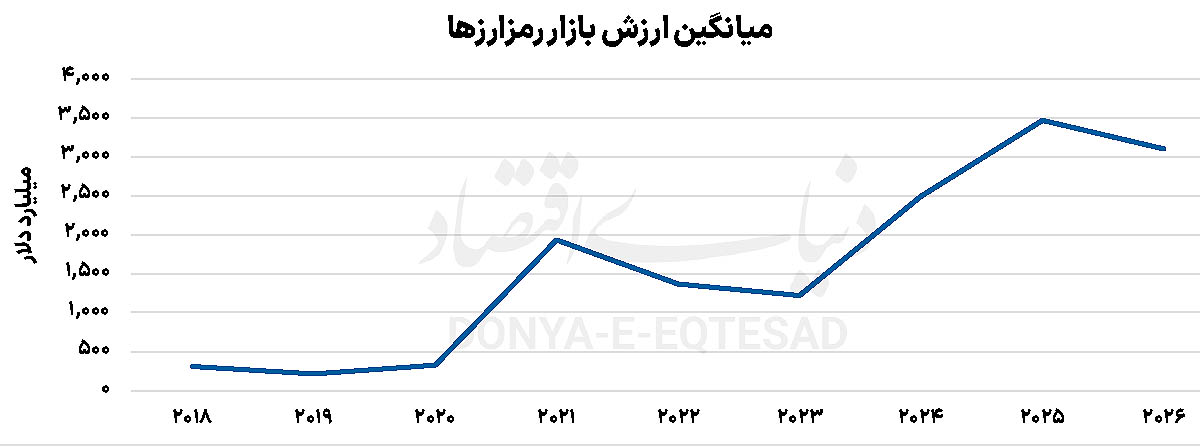

بازارهای مالی جهان در دهههای اخیر دستخوش دگرگونیهای بنیادین بودهاند که ریشه در پیشرفتهای فناوری دارد. از ورود کامپیوترها به فرآیندهای معاملاتی و تحلیلی در دهههای 60 تا 70 میلادی، تا ظهور اینترنت در اواخر قرن بیستم که امکان معامله آنلاین را در سراسر جهان فراهم کرد، و سرانجام فناوری بلاکچین در سال۲۰۰۸ و معرفی بیتکوین، این بازارها را از حالت سنتی به سمت دیجیتالشدن حرکت داد. در دهه گذشته روند توسعه بازار رمزارزها تا حدی بودهاست که تعداد رمزارزهای قابلمعامله در صرافیهای دنیا، در آذر 1404 به بیش از 18هزار رسیده است. ایران نیز همگام با این تحولات پیش رفتهاست. پژوهش اخیر شرکت بورس تهران نشان میدهد حجم معاملات رمزارزی کاربران ایرانی در سال۱۴۰۳ بین 67.5 تا 92.5میلیارد دلار بودهاست.

بیش از 15میلیون نفر بهطور مستقیم و 20میلیون نفر بهطور غیرمستقیم در این بازار فعال هستند. نرخ مالکیت رمزارز در ایران به 16.7درصد میرسد که این عدد، کشور را در رتبه هشتم جهانی قرار میدهد. این آمارها، نشاندهنده نفوذ عمیق رمزارزها در جامعه است. از عوامل کلیدی این گسترش، نفوذ بالای شبکههای اجتماعی، نوسانات شدید اقتصادی و تمایل عمومی به حفظ ارزش داراییها است. بیش از ۶۲درصد فعالان بازار رمزارزها در ایران را افراد ۲۰ تا ۴۰ساله تشکیل میدهند. این گروه سنی که عمدتا با فناوری دیجیتال آشنا هستند، موتور محرک اصلی این بازار بودهاند، اما پایه اصلی بازار، سرمایهگذاران باتجربهای هستند که بیش از سه سالدر این حوزه فعالیت دارند. محدودیتهای اجرایی و زیرساختی در بازار سرمایه ایران وجود دارد که مانع از توسعه کامل برخی معاملات مبتنی بر رمزارزها شدهاست. برای مثال، معاملات پیشرفتهای مانند فیوچرز یا گزینههای پیچیده در بورس رسمی کشور در دسترس نیست.

با وجود این محدودیتها، صرافیهای رمزارز داخلی توانستهاند خدماتی نوین ارائه دهند. امکان فروش استقراضی، سبدهای سرمایهگذاری متنوع، توکنهای مبتنی بر طلا و نقره، روباتهای معاملاتی خودکار، خدمات اعطای اعتبار و وامدهی رمزارزی، طرحهای سپردهگذاری با سود و توکنهای مبتنی بر سهام شرکتهای خارجی، از جمله این نوآوریها هستند.

این خدمات نهتنها جذابیت بازار را افزایش داده، بلکه منابع درآمدی جدیدی برای صرافیها ایجادکردهاست. اولین صرافیهای رمزارز ایرانی فعالیت خود را از اواخر سال۱۳۹۶ آغاز کردند. این پلتفرمها در ابتدا با استقبال محدود مواجه بودند، اما با گذشت زمان، نفوذ رمزارزها در جامعه ایران افزایش یافت. تقویت زیرساختها و مقررات شفاف میتواند این بازار را به ابزاری برای تجهیز منابع مالی اقتصاد تبدیل کند. با توجه به آمار بالای مشارکت و گردش مالی قابلتوجه، ضرورت ساماندهی این بازار بیش از پیش احساس میشود. همانطور که در گزارش مورد بررسی عنوانشدهاست، بر اساس نظامنامهای که از سوی شورایعالی فضایمجازی در سال۱۴۰۳ تصویب شد، افزایش آگاهی عمومی، جلوگیری از سوءاستفاده و توسعه رمزارز ملی باید موردتوجه قرار گیرد.

پیدا و پنهان صندوقهای بورسی مبتنی بر رمزارز

بورسها در دنیا، نهتنها میزبان صندوقهای قابلمعامله مبتنی بر اوراقبهادار هستند، بلکه صندوقهایی که پایه آنها رمزارزها هستند نیز مانند صندوقهای کالایی در این بازار معامله میشوند. این صندوقها با هدف تسهیل دسترسی سرمایهگذاران به بازار رمزارزها، کاهش ریسکهای نگهداری مستقیم رمزارزها و افزایش شفافیت و نظارت قانونی ایجاد شدهاند و امکان سرمایهگذاری غیرمستقیم در رمزارزها را برای سرمایهگذاران فراهم میکنند.

راهاندازی صندوقهای قابلمعامله رمزارزی و سایر محصولات مالی مرتبط، علاوهبر پاسخگویی به تقاضای موجود سرمایهگذاران، میتواند به هدایت سرمایهها به بسترهای شفاف، قانونمند و تحتنظارت بازار سرمایه منجر شود. این اقدام ضمن کاهش ریسکهای ناشی از فعالیت در بسترهای غیررسمی، زمینه بازگشت بخشی از سرمایههای خارجشده به بازار سرمایه و تقویت نقش آن در تجهیز و تخصیص بهینه منابع مالی در اقتصاد را فراهم خواهد کرد.

سرمایهگذاری در صندوقهای قابلمعامله مبتنی بر رمزارز (ETF) در مقایسه با خرید و نگهداری مستقیم رمزارزها، مزایایی دارد؛ سادگی بیشتر معاملات بدون نیاز به کیفپول دیجیتال، انجام عملیات بهصورت کاملا قانونمند از طریق کارگزاران مجاز، و امکان سرمایهگذاری غیرمستقیم بدون خروج وجه از حساب کارگزاری و انتقال به صرافیهای رمزارز از این مزایا است. با این حال، از محدودیتهای این صندوقها نیز نمیتوان چشمپوشی کرد؛ معاملات تنها در ساعات کاری بورس امکانپذیر است و برخلاف بازار رمزارزها که ۲۴ ساعته فعال است، فرصت معاملاتی مداوم وجود ندارد، تسویه معاملات آنی نیست، کارمزد مدیریت معمولا بالاتر از هزینههای مستقیم است، دسترسی به صندوقها در تمام نقاط دنیا مهیا نیست، امکان اختلاف قیمتی بین ارزش واحد صندوقها و قیمت واقعی رمزارزها وجود دارد و تنوع داراییها در این صندوقها بهمراتب کمتر از بازار اصلی رمزارزها است. در نهایت، فناوری بلاکچین، یک تحول بنیادین در نظام مالی جهان است. بازارهای مالی امروزه شاهد حضور گسترده داراییهای دیجیتال، بهویژه رمزارزها، با رشد قیمتی چشمگیر هستند. راهاندازی ETFهای رمزارزی و محصولات مرتبط میتواند سرمایهها را به سمت بسترهای شفاف و تحتنظارت هدایت کند. این اقدام ریسکهای فعالیت در پلتفرمهای غیررسمی را کاهش و زمینه بازگشت سرمایههای خارجشده از بازار سرمایه سنتی را فراهم میآورد و فرصت خوبی برای رشد بازار است.